Если ваш плательщик за пределами Португалии и не имеет представительства в Португалии, ответ простой: Sem retenção - Não residente sem estabelecimento, второе поле в этом случае не требуется. Сложности с этими полями возникают, когда ваш плательщик – португальское юрлицо.

По закону, юрлица с организованной бухгалтерией при выплатах физлицам и самозанятым обязаны выступать налоговым агентом и удерживать часть выплаченных средств в качестве вашего подоходного налога, передавая его государству от вашего имени. Однако в некоторых случаях вы как получатель освобождаетесь от этого удержания, что отражается на характере выплаты и итоговой сумме.

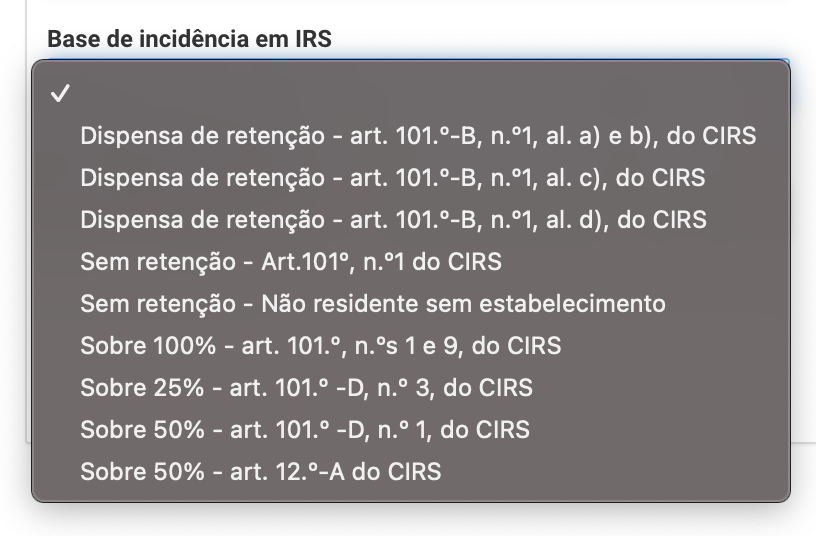

Итак, поле Base de incidência em IRS (налоговая база для удержания подоходного налога)

Список вариантов для этого поля можно условно разделить на две главные части: выплата с удержанием и без.

Выплата без удержания (вам перечислили полную сумму)

- Dispensa de retenção - art. 101.º-B, n.º1, al. a) e b), do CIRS

Откроем указанные пункты соответствующей статьи CIRS:

Следующие лица освобождаются от удержания, за исключением случаев, когда оно производится по ставкам, обеспечивающим полное исполнение налогового обязательства:

а) доходы категории В, за исключением комиссионных за посредничество при заключении каких-либо договоров, и категории F, когда соответствующий держатель рассчитывает получать по каждой из категорий годовую сумму ниже установленной в пункте 1 статьи 53 Кодекса НДС;

б) Суммы, относящиеся к возмещению расходов, понесенных от имени и по поручению клиента, или возмещению расходов на проезд и проживание в рамках категории B, надлежащим образом документально подтвержденных, соответствующих услугам, оказанным третьими лицами, и которые однозначно являются , непосредственно и полностью относящиеся к конкретному клиенту.

То есть от удержания освобождены те же, кто освобождён от взимания НДС (у вас статья 53), и выплаты, которые вам производит клиент в оплату расходов от его имени (Adiantamento para pagamento de despesas por conta e em nome do cliente, например, вы оплачиваете аренду клиентского веб-сервера от его имени. Эти деньги вашим доходом не являются и IRS облагаться не могут).

В двух словах: если у вас статья 53 и заказчик португальский, выбирайте этот пункт.

- Dispensa de retenção - art. 101.º-B, n.º1, al. c), do CIRS

Сюда относятся суммы прироста капитала, всевозможные компенсации и субсидии за смену деятельности.

- Dispensa de retenção - art. 101.º-B, n.º1, al. d), do CIRS

От удержания освобождается доход категории E, если сумма каждого удержания составляет менее 5 евро;

- Sem retenção - Art.101º, n.º1 do CIRS

Ваш плательщик не ведёт и не обязан вести организованную бухгалтерию.

- Sem retenção - Não residente sem estabelecimento

Ваш плательщик за пределами Португалии и не имеет представительства в Португалии.

Следующая группа: Выплата с удержанием

В том случае, если платёж не попадает ни в одну из предыдущих категорий, удержание подоходного налога из вашей выплаты обязательно, и необходимо правильно указать в ресибе, с какой части из ваших денег те, кто вам платил, удержали налог. С одной стороны, это вам пояснит бухгалтер вашего плательщика, с другой, мы хотим понимать, что происходит, и разговаривать с ним на одном языке.

- Sobre 100% - art. 101.º, n.ºs 1 e 9, do CIRS (Со 100% согласно ст. 101 пп. 1 и 9)

Откроем, собственно, ст. 101 CIRS. Поскольку п. 9 касается прироста капитала, он вас, вероятнее всего, не касается. П. 1 гласит:

Предприятия, которые имеют или обязаны иметь организованный бухгалтерский учёт, обязаны удерживать налог, применяя следующие ставки к валовому доходу, за который они несут ответственность, без ущерба для положений следующих параграфов:

a) 16,5%, в случае доходов категории B, указанных в Статье 3(1)(c), или увеличения активов, указанных в Статье 9(1)(b) и (c);

b) 25%, в случае доходов от профессиональной деятельности, специально предусмотренных в таблице, упомянутой в статье 151;

c) 11,5% в случае доходов категории B, указанных в пункте 1 b) и пунктах 2 g) и i) статьи 3, не включенных в предыдущий пункт;

d) 20% в случае дохода категории B, полученного от деятельности с высокой добавленной стоимостью научного, художественного или технического характера, как определено в постановлении министра финансов, лицами со статусом residente não habitual;

e) 25 % в случае доходов категории F.

- Sobre 25% - art. 101.º -D, n.º 3, do CIRS

Касается вас, если вы инвалид 60% и более и попадаете под действие статьи 58 Закона о налоговых льготах:

Если доход, предусмотренный в пункте 1(b), получен налогоплательщиком-инвалидом со степенью постоянной инвалидности, равной или превышающей 60 процентов, удержание может быть произведено только с 25 процентов указанного дохода, а официальная квитанция на полученные суммы должна содержать следующую запись: "Удержание с 25 процентов, согласно условиям пункта 3 статьи 101-D Кодекса IRS".

- Sobre 50% - art. 101.º -D, n.º 1, do CIRS

Вы врач определённой профессии или попадаете под действие статьи 58 Закона о налоговых льготах или инвалид 60% и более.

Удержание, которое должно производиться с дохода категории B, применяется только к 50% этого дохода в следующих случаях:

а) получен врачами-патологоанатомами, рентгенологами и фармацевтами-клиницистами, признанными таковыми компетентными органами и зарегистрированными в соответствующих профессиональных ассоциациях, когда регистрация является обязательной для официального осуществления профессиональной деятельности;

б) когда получатель подпадает под действие ст. 58 Закона о налоговых льготах;

в) получен инвалидом со степенью постоянной инвалидности, равной или превышающей 60%.

- Sobre 50% - art. 12.º-A do CIRS

Вы "бывший налоговый резидент Португалии", это отдельное налоговое явление для утративших налоговое резидентство не более трёх лет назад. Да, они обязаны платить IRS с половины португальских выплат.

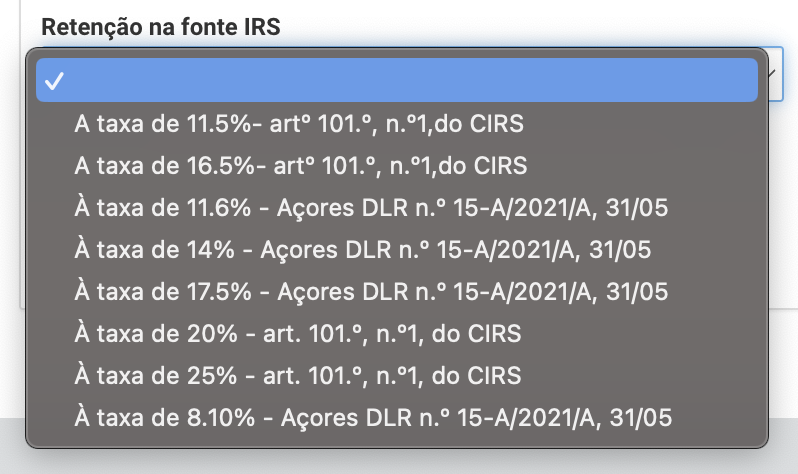

Собственно значение следующего поля, Retenção na fonte IRS, выбирается бухгалтером плательщика на основании ст. 101 CIRS, если вы на материке, или специального законодательства автономного региона “Азорские острова”, если вы зарегистрированы там как налоговый резидент.

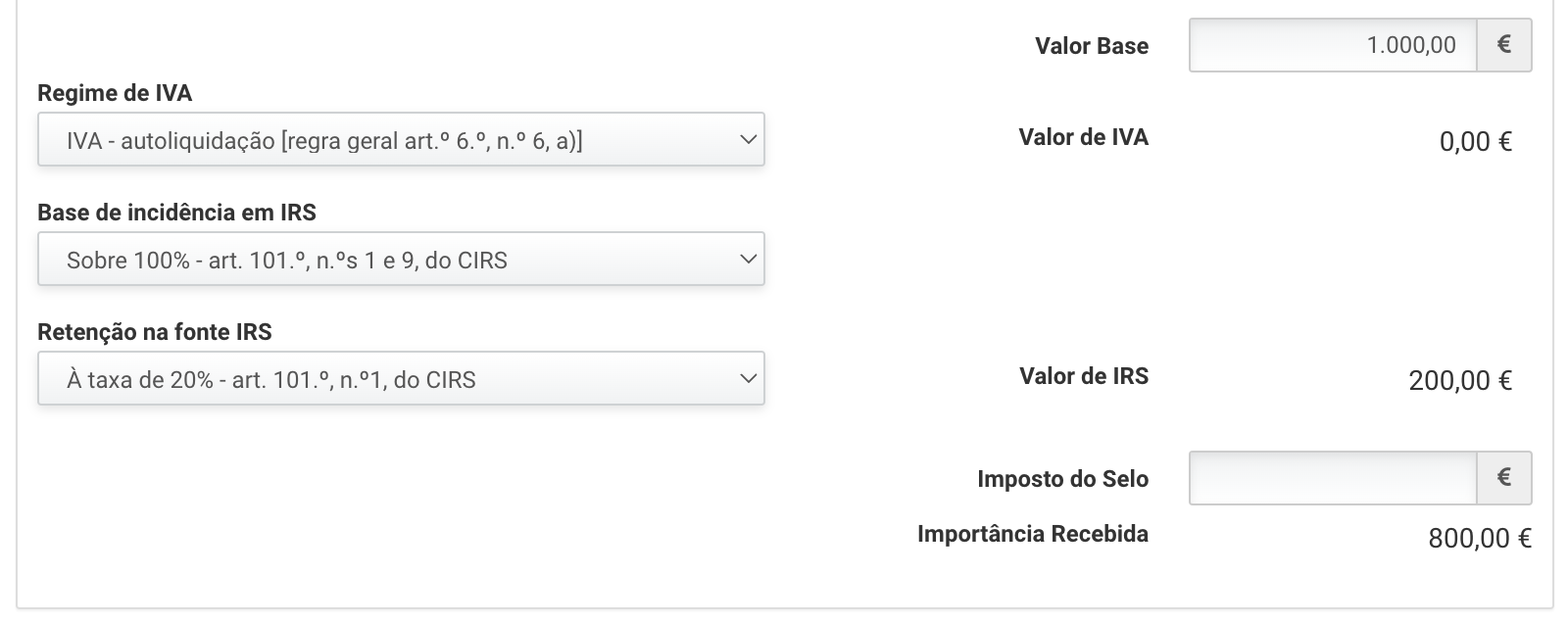

Пример: вы налоговый резидент на континенте со статусом residente não habitual, ст. 53 у вас нет, вы не инвалид, не врач и прочее, выписываете ресибу на 1000 евро. Ваш плательщик – юрлицо Португалии с организованной бухгалтерией, с учётом самоликвидации IVA перечислившее вам 800 евро, так как 20% было удержано согласно правилам. Ваша ресиба будет выглядеть так: